12 / 136

12 / 136

130

ORGANIZACIJA ZNANJA 2006, LETN. 11, ZV. 4

z odločitvami. Druga komponenta je po našem prepriča-

nju po pomenu enakovredna prvi. Za zasebni sektor na-

mreč velja, da je merilo učinkovitosti dosežen dobiček.

Na polju javne uprave in javnih politik, kjer doseganje

dobička ni osnovni cilj, težko govorimo o dobičku ali

ekonomskem uspehu kot merilu optimiziranja učinko-

vitosti. Zato je ravno transparentnost in iz nje izhajajoči

pritisk javnosti dejavnik, ki povečuje učinkovitost. Z

omogočenim dostopom do vseh rezultatov dela se na-

mreč povečuje latentna kontrola javnosti nad porabo

javnega denarja. Izpostavljenost kritiki o nesmotrnosti

porabe nalaga izvajalcem, zaradi lastne zunanje podobe,

da svoje zastavljene cilje opravijo čim bolj korektno in

v skladu s pričakovanji.

Na področju financiranja znanosti, kjer je velik del ak-

tivnosti vezan na javna sredstva, je dostopnost podatkov

o vsebinskih dosežkih raziskovalnega dela v povezavi z

dodeljenimi finančnimi sredstvi tisti instrument, ki zave-

zuje raziskovalce, da korektno predstavljajo svoje razis-

kovalne rezultate, s čimer se po našem prepričanju dvi-

guje tudi kakovost raziskovalnega dela. Tveganje, da bo

objavljen površno pripravljen rezultat dela in bo s tem

avtor izpostavljen kolegialni kritiki in kritiki splošne

javnosti, namreč zahteva korektno in kakovostno oprav-

ljeno delo.

3

Na tej točki se tako povezuje transparentnost

znanosti s transparentnostjo znanstvene politike.

ARRS IN TRANSPARENTNOST

MESTO ARRS V SISTEMU FINANCIRANJA

ZNANOSTI V SLOVENIJI

Za pravilno razumevanje pomena transparentnosti v

okviru delovanja ARRS je treba poznati nekaj osnovnih

značilnosti dela ARRS. ARRS je bila kot javna agencija

ustanovljena oktobra 2004, na podlagi pravnih aktov pa:

opravlja strokovne, razvojne in izvršilne naloge v zvezi

z izvajanjem sprejetega Nacionalnega raziskovalnega in

razvojnega programa v okviru veljavnega proračunskega

memoranduma in državnega proračuna, ter druge naloge

pospeševanja raziskovalne dejavnosti, skladno z name-

nom ustanovitve

(http://www.arrs.gov.si/sl/agencija/na-loge.asp).

4

Ključne naloge s področja dela ARRS lahko strnemo v

pet sklopov, in sicer: a) spodbujanje odličnih in uporabnih

raziskav, b) objektivno ocenjevanje, c) financiranje razis-

kovanja, d) organiziranje in upravljanje ter e) spremljanje

in analiziranje. Za izvajanje nalog ima ARRS oblikovano

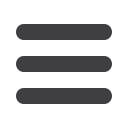

notranjo organizacijsko strukturo, ki vključuje tudi pred-

stavnike znanstvene sfere in uporabnikov.

Slika 1: Organizacijska struktura ARRS (Vir: ARRS)

Najvišji odločevalski organ ARRS je Upravni odbor, ki

ga poleg predstavnikov vlade sestavljajo tudi predstav-

niki univerz in znanstvenih inštitutov. Na ta način imajo

raziskovalci posreden dostop in vpliv na sprejemanje

odločitev ARRS. Drugo pomembno mesto zastopanosti

in sodelovanja raziskovalcev je Znanstveni svet agenci-

je in področni znanstveni sveti posameznih ved.

5

Le-ti

so ključni pri oblikovanju postopkov (metodologij),

na podlagi katerih se določa financiranje. V postopku

rekrutacije raziskovalci predlagajo člane teh teles, tako

da imajo le-ti neposredno odgovornost do raziskovalne

skupnosti. Poleg obeh permanentnih oblik zastopanosti

raziskovalcev je prisotna tudi občasna zastopanost, in

sicer v podobi občasnih delovnih teles in recenzentov.

Obe skupini sta praviloma vzpostavljeni za posamezna

opravila, ki se tičejo evalvacije projektov in projektnih

prijav.

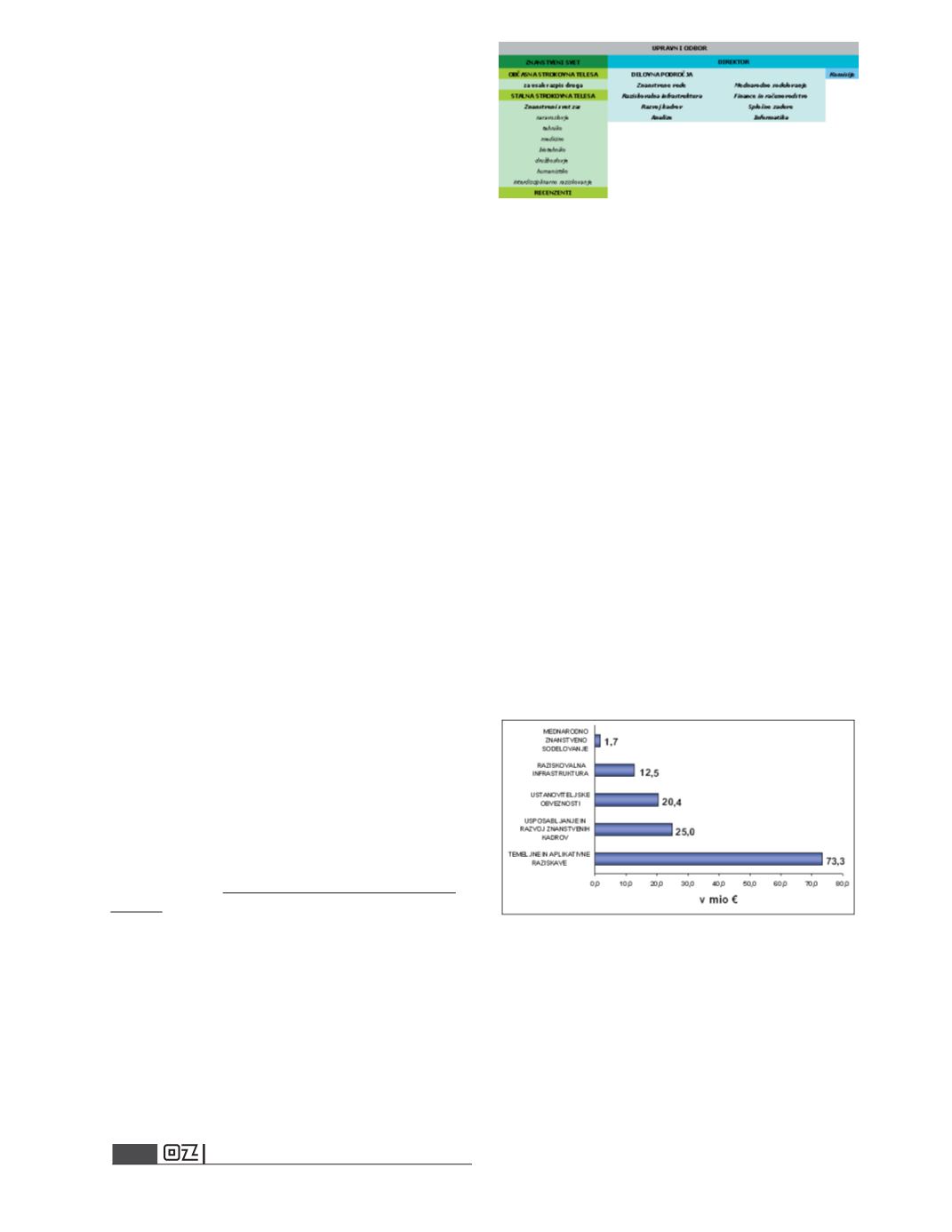

Za natančnejše razumevanje funkcije ARRS v kontekstu

financiranja znanosti v Sloveniji je treba predstaviti še

nekaj podatkov o finančni konstrukciji ARRS. Glede na

razdelitev razpoložljivih sredstev so razmerja med posa-

meznimi instrumenti prikazana na sliki 2.

Slika 2: Finančna struktura izdatkov ARRS (podatki za

leto 2005) (Vir: ARRS 2006)

Diagram kaže, da levji delež finančnega kolača pripada

financiranju temeljnih in aplikativnih raziskav, to je nepo-

srednemu raziskovalnemu delu. Ker za izvajalce razisko-

valne dejavnosti tovrstno financiranje predstavlja pomem-

ben del financiranja, je dosledna uporaba instrumentov